出品,对中国LCD显示面板行业的发展现状、竞争格局及市场供需形势进行了具体分析,并从行业的政策环境、经济环境、社会环境及技术环境等方面分析行业面临的机遇及挑战。还重点分析了重点企业的经营现状及发展格局,并对未来几年行业的发展趋向进行了专业的预判。为企业、科研、投资机构等单位了解行业最新发展动态及竞争格局,把握行业未来发展趋势提供专业的指导和建议。

【报告标题】2023-2028年中国LCD显示面板行业发展监测及市场发展的潜在能力预测报告

面板是显示器的主要组件,目前主要有LCD面板、Mini Led和OLED三种类型,其中LCD面板仍是目前主流应用。液晶显示器(LCD),其主要工作原理为通过驱动IC改变液晶层电压,调节液晶分子偏转角度以控制光线的通过和阻断,再利用彩色滤光片实现图形的输出。通常一块LCD面板由2块玻璃基板、2片偏光片、2层配向膜(PI)、2层导电膜(ITO)、1层液晶层(LC)、1个背光模组和1个驱动IC组成。

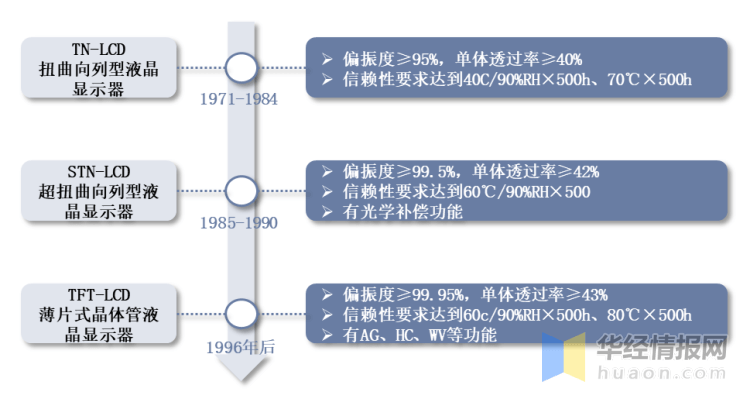

液晶显示器(LCD)的成像必须依靠偏光片,显示技术的不同发展阶段对偏光片有不同的要求,以TN/STN/TFT为例:TN是最基本的LCD显示方式,只能显示黑白字段,画面分辨率低,适用于静态图像显示,制作成本低,对偏光片要求不高,STN是超扭曲型,可显示彩色,分辨率有所提高,在小尺寸色彩还原性接近TFT,显示静态图像及部分动画,制作成本适中,对偏光片有光学补偿功能的要求。TFT是点像素控制显示,分辨率最高,色彩还原性最好,显示效果与常规的CRT相当,但制作成本最高,对偏光片要求也最高。

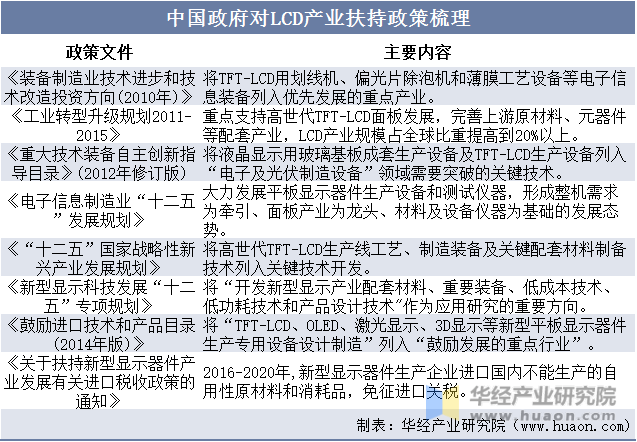

自2010年始,中国政府同样出台了一系列有关政策措施,旨在大力扶持我国LCD面板产业高质量发展。2012年在“十二五”国家战略性新兴起的产业发展规划中,LCD生产线工艺被列为关键技术开发;2014年LCD生产企业进口国内不能自产的自用性原材料和消耗品,免征进口关税。

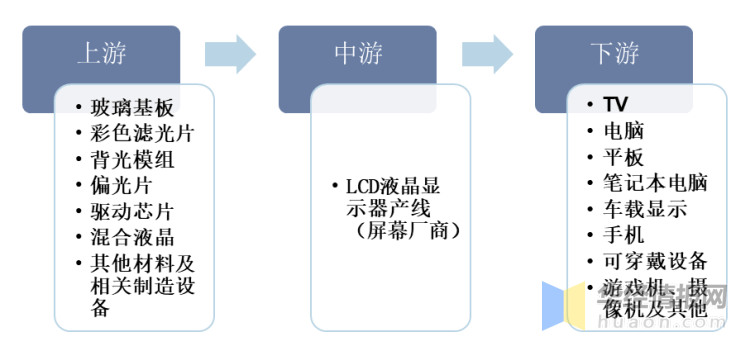

LCD面板产业可大致分为上游基础材料、中游面板制造以及下游终端产品。其中,上游基础材料包括:玻璃基板、滤光片、偏光片、液晶、驱动芯片等;中游是LCD液晶显示器产线;下游终端产品有:电视、电脑、手机和其他消费类电子。

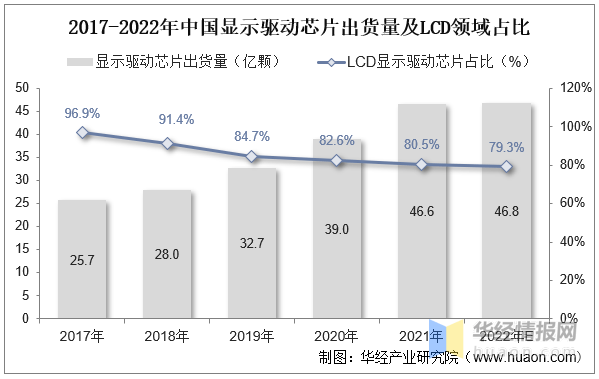

从产业链上游驱动芯片行业来看,显示驱动芯片行业出货量逐年增长,TFT-LCD显示驱动芯片占比减小。据统计,2021年中国显示驱动芯片行业出货量为46.6亿颗,其中TFT-LDC显示驱动芯片出货量为37.5亿颗,占比80.5%,TDDI及AMOLED显示驱动芯片出货量分别为6.7、2.3亿颗。

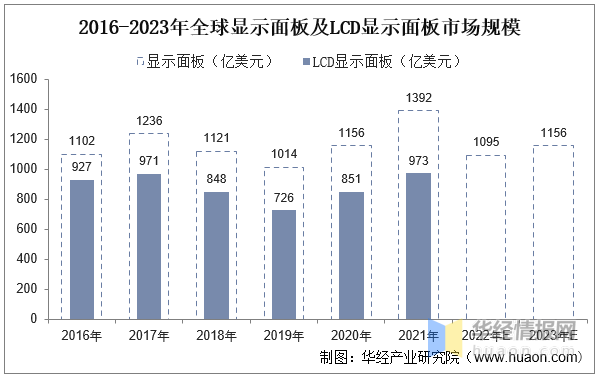

从全球LCD显示面板行业市场规模来看,据相关数据统计,2021年全球显示面板行业市场规模达到1392亿美元,其中LCD显示面板市场规模为973亿美元。预计2022年全球面板市场规模将会下降至1095亿美元,同比下滑21.40%,2023年市场规模将小幅回升至1156

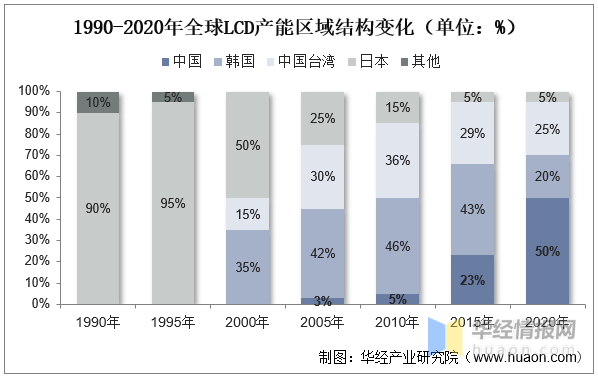

从全球LCD各地区产能分布来看,随着国内面板产业快速地发展,我国LCD面板产能在全球一直增长,逐步打破了日本、韩国厂商长期的技术垄断。据统计,至2020年中国LCD产能已占全球产能的50%,为全球第一,同时成为LCD产品的主要生产和消费地。

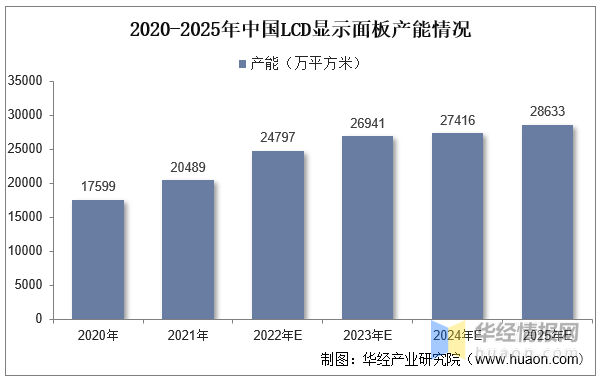

就国内LCD行业产能而言,根据中国电子材料行业协会统计,我国2021年LCD产能为20489万平方米,同比2020年增长16.42%,同时预计2025年我国LCD产能将达到28633万平方米,CAGR为8.73%。

本研究报告数据主要是采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据大多数来源于国家统计局,部分行业统计数据大多数来源于国家统计局及市场调查与研究数据,企业数据大多数来源于于国统计局规模企业统计数据库及证券交易所等,价格数据大多数来源于于各种类型的市场监测数据库。

第三节 2018-2022年中国LCD显示面板或所属行业财务指标总体分析

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调查与研究、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。返回搜狐,查看更加多