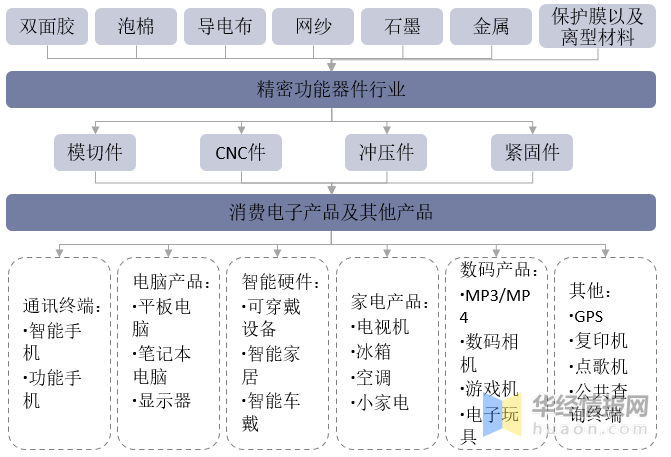

精密功能器件产品行业包括上游原材料(金属、双面胶、泡棉、热熔胶、导电布、网纱、石墨、保护膜及离型材料等)和下游消费电子行业(智能手机、平板电脑、笔记本电脑、可穿戴设备等)。精密功能器件行业的存在解决了上游材料厂商的标准化生产和下游消费电子科技类产品整机代工厂和组件生产商需求多样化、定制化之间的矛盾,随着消费智能终端产品在人们日常生活中的广泛应用,行业拥有非常良好的成长性。

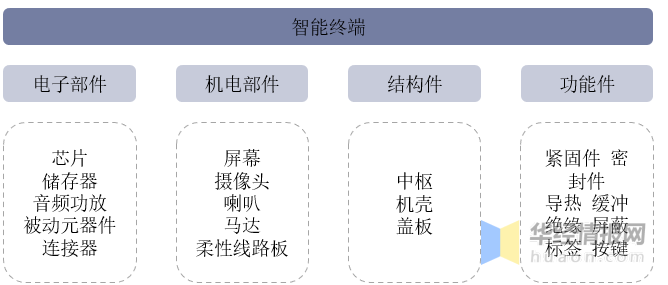

智能终端部件制造商主要可大致分为电子部件、机电部件、结构件和功能件四大类。电子部件包括主芯片、存储器、功放、电阻电容等;机电部件包括屏幕、摄像头、喇叭、马达等;结构件最重要的包含中框、盖板等;功能件包括各类紧固件、密封、导热、绝缘、屏蔽等。具体而言,精密功能件包含单双面胶、保护膜、电磁屏蔽件、导热器件、防尘网、绝缘片、标识产品、紧固件、功能按键等器件,实现通讯设备、计算机、手机、汽车电子等产品各功能模块或部件之间粘接、保护、防干扰、导热、防尘、绝缘、标识等功能。

近年来,智能手机硬件持续升级,包括5G、电源管理(无线充电、快充)、光学(多摄、ToF、潜望式)、屏幕(OLED、可折叠)、外观件(金属中框、3D玻璃盖板)等,手机均价亦持续提升。

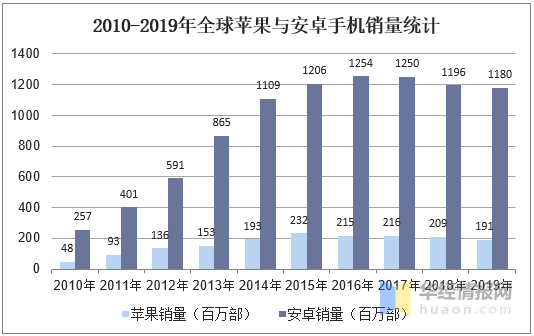

智能手机硬件升级带来精密功能件单机价值量提升,据统计,苹果手机销量从2010年4800万部增长至2019年1.91亿部,安卓手机销量从2010年2.57亿部增长至11.8亿部。苹果手机均价从645美元提升至844美元,年复增长率为9.4%,安卓手机均价从208美元提升至269美元,年复增长率为9.0%。

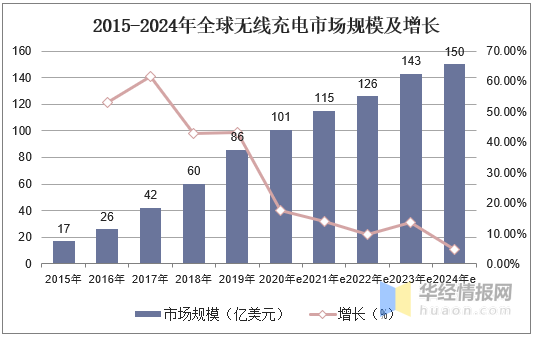

随着无线充电标准化不断推进,充电效率和便捷度逐步的提升,品牌机型不断下沉,无线充电市场迎来爆发。据统计,全球无线%,其中消费电子、汽车、工业、航空军工、医疗是无线充电主要需求市场。

相关报告:华经产业研究院发布的《2020-2025年中国精密功能器件行业发展的新趋势预测及投资战略咨询报告》

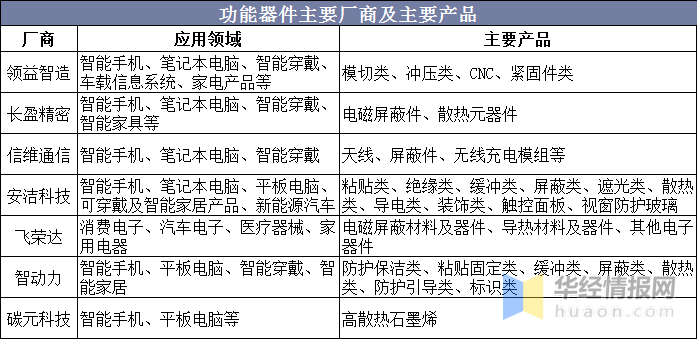

精密功能件的同行业主要厂商包括长盈精密、安洁科技、飞荣达、智动力、碳元科技等。领益智造精密功能及结构件远超同行水平,具有更高的规模优势和议价优势。从投资收益角度看,领益智造的ROE为17.5%,在消费类电子的头部企业中处于中上水平;而核心业务领益科技的ROE为33.46%,则处于行业领先水平。

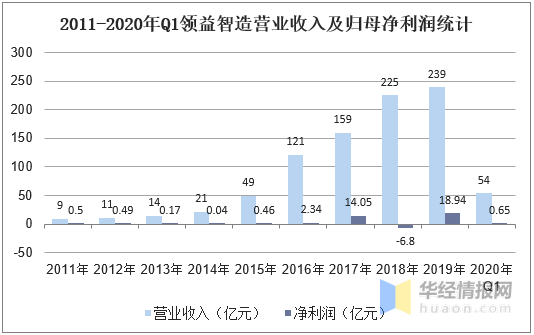

从领益制造经营状况来看,据统计,截至到2020年第一季度,领益智造营业收入为54亿元,同比增长15.88%,归母纯利润是0.65亿元,同比下降89.22%。

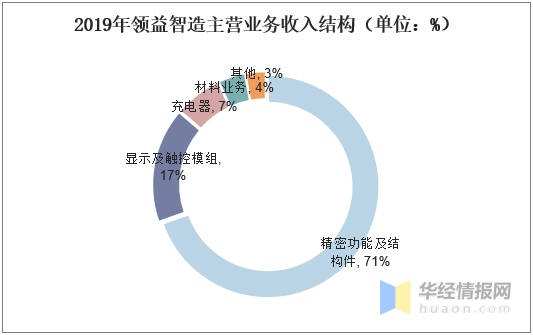

精密功能件及结构件是领益智造的主要收入、利润来源,2019年精密功能及结构件业务营收占比达71%、毛利占比达82%,精密功能及结构件毛利率达26%,盈利能力高于其他业务。

随着消费电子科技类产品的加快速度进行发展,多功能精密结构件也会迎来大规模扩张,多样化的应用场景可以丰富企业的产品结构。目前,随着中国自主研发的手机品牌商大力拓展海外业务以及“大健康”、“物联网”的普及,国内手机品牌的精密结构件和智能可穿戴设备、智能家居结构件成为新的生产趋势。

智能手机的生产门槛变高使得中小智能手机品牌商的生存变得更困难。中小智能手机品牌识别度不高,在销售方面缺少优质渠道商,原本依靠低廉的价格获取客户的营销手段在行业竞争性降价的环境下失去作用,因此利润与市场占有率被进一步压低。知名品牌商会利用自身规模优势继续扩大再生产,筑起更高的行业壁垒,而随着知名品牌商的出货量增加,对精密结构件的制造商的交货能力也有了更高的要求,不具备进入大客户供应链条件的中小型制造商会逐渐被边缘化。

随着国内冲压、纳米注塑、铝和合金压铸等工艺的发展,金属机壳成本不断降低,中低端机型也开始普遍的使用金属外壳。而智能可穿戴设备市场中,Fitbit、三星等品牌厂商继续推出更新版的智能手环产品,也逐渐使用金属机身和金属外壳。因此,未来金属元素会在终端产品中的渗透率逐渐提高。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调查与研究、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。返回搜狐,查看更加多