截止到2020年10月25日,本周IPO发审上会企业5家,科创板发审上会企业4家,全部通过。

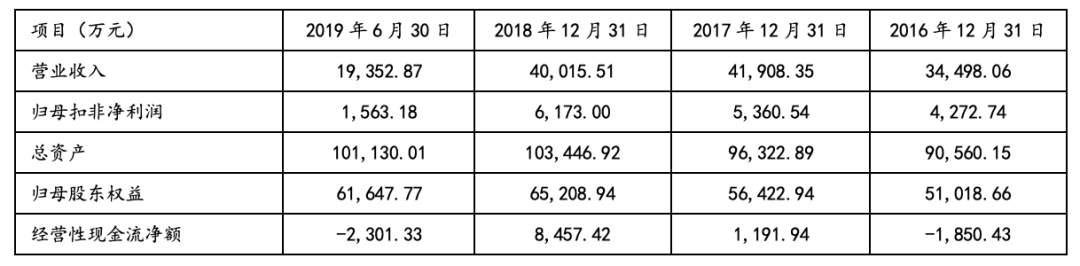

公司主要是做液压元件及零部件的研发、生产和销售,基本的产品为中央回转接头、张紧装置等。

1、报告期内,发行人前五大客户收入占比超过75%,营业收入增长率与同行业可比公司及下游主要客户存在一定差别。请发行人代表:(1)结合发行人产品竞争力、客户集中度、合作协议以及报告期内发行人对主要客户同种类型的产品供货份额的变动情况,说明发行人是否对主要客户存在重大依赖,与主要客户的合作有没有稳定性及可持续性;(2)说明报告期内发行人营业收入增长率与同行业可比公司、下游主要客户存在一定差别的原因及合理性,2019年增幅明显放缓的原因,是不是真的存在制约或影响发行人持续经营能力的坏因;(3)结合发行人销售与客户生产销售的配比性、发行人产品出库、客户采购发行人产品的各期领用及库存情况,说明发行人销售的线)结合各报告期末在手订单变动、新冠疫情影响、2020年前三季度业绩实现以及全年业绩预计情况,说明发行人是不是真的存在主要经营指标及订单下滑的风险,是否将对发行人持续经营能力构成重大不利影响。请保荐代表人说明核查依据、过程,并发表明确核查意见。

2、发行人曾持有的“液压中央回转体”发明专利(专利号ZL4.8)于2018年5月被宣告全部无效。请发行人代表:(1)说明“液压中央回转体”发明专利在发行人中央回转接头产品中的地位和作用,是否属于该产品的核心专利;(2)说明该专利被宣告无效对发行人相关这类的产品生产及客户订单获取是不是真的存在不利影响;(3)说明发行人在用的其他专利或技术是不是真的存在重大不利变化及相关应对措施;(4)结合该专利被宣告无效的真实的情况及对其他应用型专利的可能影响,说明申报材料对所有专利内容的表述是否真实、准确、完整。请保荐代表人说明核查依据、过程,并发表明确核查意见。

3、发行人报告期内存在关联方资金拆借、不规范银行贷款受托支付、不规范使用票据以及收入、成本、费用部分内控不完善等问题。请发行人代表说明:(1)相关不规范行为涉及的财务核算是否真实、准确,是不是真的存在关联方资金占用及通过体外资金循环粉饰业绩的情形;(2)相关不规范行为是否违反了相关法律和法规,是否属于主观故意,并构成重大违法违规的行为;(3)相关不规范行为的整改措施和整改效果,相关内控能否合理保证发行人运行合法合规和财务报告的可靠性,是不是真的存在影响发行条件的情形。请保荐代表人说明核查依据、过程,并发表明确核查意见。

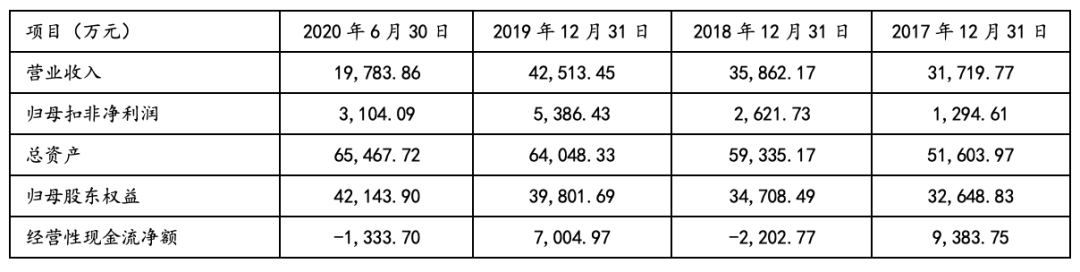

公司为医疗服务和医药流通行业的药品智能化管理提供对应的产品及服务。公司的业务主要涵盖智慧药房、智能化静配中心以及智能化药品耗材管理领域,涉及软硬件系统集成技术、数据处理技术、设备统筹管理技术、 自动发药技术、自动补药技术和机器人应用技术等。

1、合资公司韦乐海茨最高权力机构为董事会,董事会由5名董事构成,其中外方2名,董事会的35项权限中有29项权限需要出席董事会的全体董事一致表决通过且须由至少一名外方董事投赞成票。请发行人代表:(1)结合《合资经营合同》中关于董事会的地位、董事会权限的相关条款、最低采购承诺及分红比例约定说明发行人是否对韦乐海茨拥有控制权;(2)结合《合资经营合同》中约定的需出席董事会的全体董事一致表决通过且须由至少一名外方董事投赞成票的事项,说明该事项具有特殊性和偶发性的依据;(3)发行人认为《合资经营合同》中需要一致表决通过的约定属于保护性条款的理由是否充分;(4)招股说明书里面对合资公司生产经营及权利义务安排的相关风险披露事项是否真实、准确、完整。请保荐代表人说明核查依据、过程,并发表明确核查意见。

2、Willach授权发行人使用其3项专利及8项技术,均为发行人子公司韦乐海茨向Willach采购的原材料在生产工艺流程中涉及的有关技术及专利。发行人基本的产品中B系列和H系列发药机使用Willach授权的“CONSIS”商标。请发行人代表:(1)说明Willach提供的相关原材料以及知识产权授权在发行人产品和业务上发挥的具体作用和影响;(2)说明发行人向Willach采购钣金件等具有国产替代产品的原材料的原因及合理性;(3)结合技术、商标授权使用和原材料采购情况,说明发行人是否对Willach存在重大依赖;(4)说明发行人与Willach在技术、商标授权以及原料供应方面合作的稳定性。请保荐代表人说明核查依据、过程,并发表明确核查意见。

3、韦乐海茨曾引进并销售Willach研发的B系列发药机,发行人自产的D系列发药机使用自主研发技术,其H系列发药机需使用Willach的H型补药模块并经Willach授权使用商标及相关专利和技术。请发行人代表:(1)说明发行人基本的产品的核心技术来源,D系列发药机补药模块的核心技术和人员是否来自Willach,D系列发药机所涉核心技术是不是真的存在潜在纠纷;Willach对D0-D5型发药机模块进行升级研发是不是真的存在侵害合资公司韦乐海茨利益的情况;未由合资公司韦乐海茨进行研发的原因及合理性;(2)结合《合资经营合同》关于技术研发的相关约定、目前合资企业主要获利的产品系列,说明上述条款对合资公司研发能力的影响,合资公司主要研发活动的构成,是否构成重要相关活动,影不影响对合资公司控制的判断;(3)说明发行人自合资公司成立以来的产品研制及生产活动是不是真的存在侵犯Willach知识产权的情况,Willach有关人员的说明内容是否完整并具有明确的法律上的约束力;(4)说明发行人未来开发新产品或对现有产品研制升级是否需依赖Willach的有关技术或取得其明确同意,该等事项是否对发行人生产经营存在重大不利影响;(5)说明招股说明书里面对以上事项的信息公开披露是否真实、准确、完整。请保荐代表人说明核查依据、过程,并发表明确核查意见。

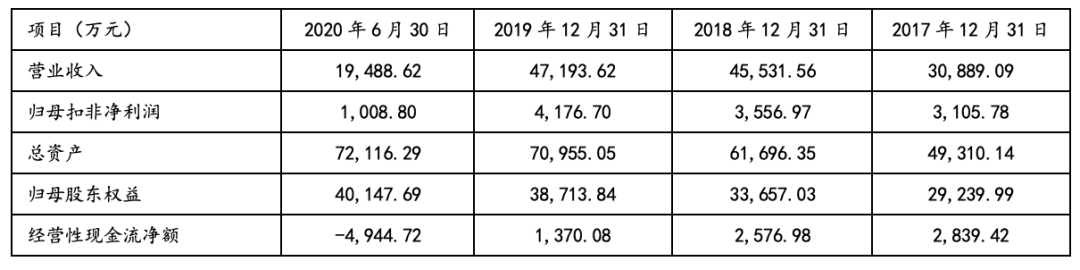

1、报告期内,发行人主要营业业务成本中水泥、砂石骨料等直接材料占比在60%以上。请发行人代表说明:(1)石灰岩矿石投入产出率与相关评估报告或相同区域类似矿山是不是真的存在显著差异及原因,碎石、砂类原料的耗用量与混凝土产量的匹配关系是不是合理,2019年碎石单耗显而易见地下降的原因;(2)报告期内碎石市场行情报价和发行人外购碎石价格是不是存在重大差异,河砂、机制砂及碎石2019年采购单价显著低于市场平均价格的原因及合理性;(3)主要河砂供应商是不是真的存在违法违规行为及对发行人的影响;相关采购交易是否真实,采购价格是否公允,申报材料中相关采购信息披露是否准确;相关供应商是否与发行人存在关联关系或其他利益安排;(4)相关矿山是不是真的存在储量短期内将开采完毕的情形,是否对发行人持续盈利能力造成重大不利影响,相关风险揭示是否充分。请保荐代表人说明核查依据、过程,并发表明确核查意见。

2、发行人报告期内营业收入持续增长,产品销售集中在重庆市巴南区;2019年产能利用率约为60%,高于重庆市前十大商品混凝土企业平均水平。请发行人代表:(1)说明发行人2018年营业收入大幅增长、2019年在其具有显著竞争优势的巴南区内商品混凝土产量下降的原因及合理性;商品混凝土销售均价高于同城可比公司的原因及合理性;(2)说明发行人产能利用率高于前十大商品混凝土企业的平均水平且在报告期内发生波动的原因;在行业整体产能利用率较低的情况下实施本次募投项目的必要性及合理性;(3)说明2017年度毛利率下滑幅度高于同行业可比公司、2019年度毛利率大幅增加且变动趋势与同行业可比公司相反的原因及合理性;(4)结合房地产开发投资额增速下降、销售区域集中及行业竞争加剧等情况,说明发行人能否保持持续盈利能力,已采取或拟采取的相关措施及其有效性。请保荐代表人说明核查依据、过程,并发表明确核查意见。

3、发行人应收账款余额逐年增长且占营业收入的比例较高。请发行人代表:(1)结合客户销售、信用政策变化及自身业务开展等情况,说明各期末应收账款余额及占收入比例变动的合理性,是否存在通过放宽信用客户门槛、应收账款信用期、还款条件等方式增加营业收入的情形;(2)结合各期末应收账款账龄、逾期金额、期后回款、坏账核销以及与同行业可比公司坏账计提政策对比等情况,说明发行人应收账款坏账准备的计提是否充分,报告期内坏账实际核销情况;(3)说明采用诉讼方式收款、以房抵款是否属于行业惯例,对发行人未来业务开展是否将造成重大不利影响。请保荐代表人说明核查依据、过程,并发表明确核查意见。

4、报告期内,发行人存在不规范转贷、违规票据融资等情形,且因在交通运输、建设工程规划、环境保护及安全生产等方面存在违反法律法规行为而被主管部门行政处罚的情形。请发行人代表:(1)说明相关违法违反相关规定的行为发生的原因、整改措施及效果;(2)结合内控缺陷认定标准及相关违法违规情形,说明发行人相关内控是否存在重大缺陷,是否符合《首次公开发行并上市管理办法》第十七条的规定。请保荐代表人说明核查依据、过程,并发表明确核查意见。

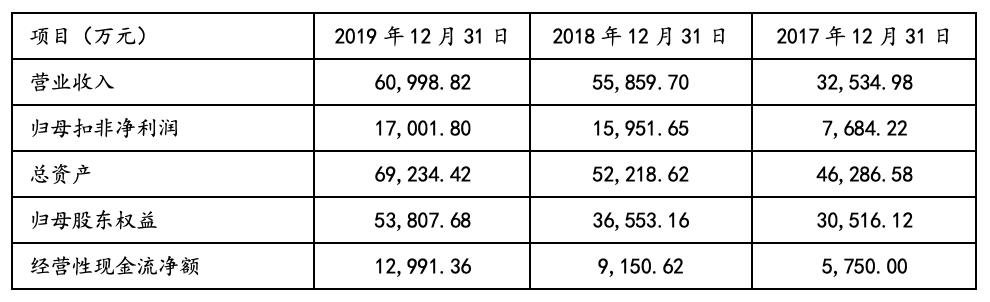

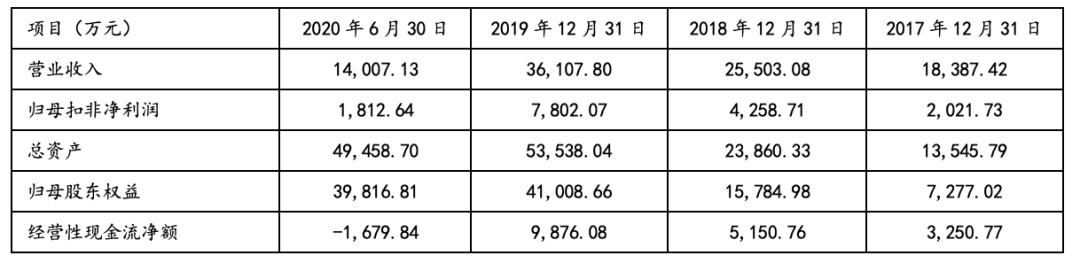

发行人主营业务为半导体硅材料的研发、生产和销售,主要产品为半导体硅片及半导体硅棒。

1、发行人主要生产主体宁夏中晶系2016年从股东隆基股份收购取得。宁夏中晶生产成本远低于浙江中晶。请发行人代表:(1)说明发行人收购宁夏中晶后,宁夏中晶生产成本(包括单位人工、电力耗用量等)大幅下降的原因及合理性;(2)说明宁夏中晶单位硅棒耗电耗水量远低于浙江中晶的原因及合理性;宁夏中晶单位用电用水量与产量和设备是否匹配、是否符合行业实际,与浙江中晶单位用电用水量差异是否真实,是否存在少计费用的情形,是否存在关联方或利益相关方承担费用或潜在利益安排的情形;(3)结合同行业可比公司数据,说明报告期内宁夏中晶生产成本大幅下降且远低于浙江中晶生产成本的合理性;(4)说明石英坩埚是否属于消耗品,更换周期,宁夏中晶和浙江中晶报告期内采购石英坩埚耗用量是否与产量相匹配;(5)结合再投料直拉技术在行业中的运用请况、是否为公司所独有、单晶炉及磁场设备在生产单晶硅棒的作用等,说明发行人生产效率较高的合理性;(6)说明宁夏中晶资产、人员、业务是否具有独立性,是否存在关联方为发行人承担成本及费用的情形。请保荐代表人说明核查依据、过程,并发表明确意见。

2、宁夏中晶折旧费用占制造费用的比例逐年下降。请发行人代表说明:(1)折旧到期设备仍可使用的原因及商业可行性,是否符合行业惯例,是否存在设备更新不足或可持续性问题;(2)浙江中晶与宁夏中晶炉体生产技术参数是否存在本质区别,其初始造价对比是否正常,造价与产能是否匹配;(3)2015年隆基硅材料剥离资产成立隆基半导体前后,单晶硅炉体造价是否存在变化;在收购前后单晶硅炉体的折旧政策是否发生变化,是否存在收购前加速折旧的情形。请保荐代表人说明核查依据、过程,并发表明确核查意见。

3、请发行人代表说明:(1)发行人主要产品应用领域及市场份额是否存在明显萎缩的情形;市场环境是否存在出现重大不利变化的风险;是否有生产6寸以上硅片的相应技术储备,生产经营是否存在重大不确定性;(2)期末存货是否存在滞销、是否符合备货的实际情况,是否存在减值风险,相关风险是否充分揭示。请保荐代表人说明核查依据、过程,并发表明确核查意见。

吉大正元是国内知名的信息安全产品、服务及解决方案提供商,是电子认证领域的领先企业。公司以密码技术为核心,开展信息安全软件的研发、生产和销售及服务,面向政府、军队、军工、金融、能源、电信等重点行业和领域提供基于密码的可信身份认证及可信数据保障等多层次、全方位的综合性安全解决方案,为其信息系统提供关键的安全支撑与保障。

1、发行人拟按规定将涉密系统集成资质剥离至全资子公司正元安全,并已向国家保密局提交申请。请发行人代表:(1)说明相关资质剥离方案、目前进展情况和后续程序;(2)对照相关规定,说明正元安全是否符合承接相关资质的条件,是否需满足“经营状况良好,近2年度未出现亏损”的条件,是否存在重大不确定性,是否构成首次公开发行股票的障碍;(3)结合涉密业务开展情况,说明涉密资质对于发行人生产经营是否具有重大影响;(4)说明前期申报材料未披露涉密信息系统集成等资质和所涉业务剥离事宜的原因,以及是否属于信息公开披露重大遗漏。请保荐代表人说明核查依据、过程,并发表明确核查意见。

2、发行人及主要股东曾与上海云鑫就优先认购权、事先同意权及一票否决权、清算优先分配等优先权利做出约定。请发行人代表:(1)说明上海云鑫实际享有相关特殊权利的时段,是否存在一定条件下效力恢复的可能;(2)说明是否存在侵害其他股东合法权利的情况,以及是否存在遗留法律风险;(3)对照公司治理要求,说明相关约定是否影响公司运作独立性;(4)梳理相关约定存续期间发行人做出的决策事项,说明有关决策是否可能因与协议约定不符而存在纠纷。请保荐代表人说明核查依据、过程,并发表明确核查意见。

3、发行人股东崔维力曾代车汉澍、汪凝、于逢良、刘南杰、陈健生等人持有发行人部分股份。报告期内,发行人起诉于逢良要求其按照2008年3月与崔维力签订的《转让协议》,支付购买崔维力持有的股权款。请发行人代表说明:(1)历史股权转让或代持过程中是否还存在纠纷或潜在纠纷;(2)于逢良长时间拖欠股权转让价款的原因,未支付转让款而享受股东权利是否符合相关法律法规要求;(3)采用起诉方式追讨股权转让款的原因,是否属于实际控制人持有发行人股份存在重大权属纠纷,是否违反《首次公开发行股票并上市管理办法》相关规定;(4)崔维力持有发行人股权继承过户进展情况,是否存在纠纷或潜在纠纷;(5)崔维力相关股份继承的过渡安排是否存在导致发行人丧失相关业务资质的风险,是否会对发行人持续经营能力构成重大不利影响。请保荐代表人说明核查依据、过程,并发表明确核查意见。

4、报告期内,发行人电子认证产品毛利率持续上升,信息安全服务、安全集成业务毛利率变动较大。请发行人代表:(1)说明各产品类别毛利率变动情况,结合同行业可比上市公司对比分析变动的原因及合理性;(2)结合发行人订单获取方式、定价策略、成本归集说明军队项目毛利率波动较大、华为项目和公安相关项目毛利率较高的原因及合理性;(3)说明发行人针对部分战略客户、核心客户主动降低产品和服务价格原因及合理性,战略客户、核心客户与一般客户毛利率的具体差异及其对发行人收入确认的影响。请保荐代表人说明核查依据、过程,并发表明确核查意见。

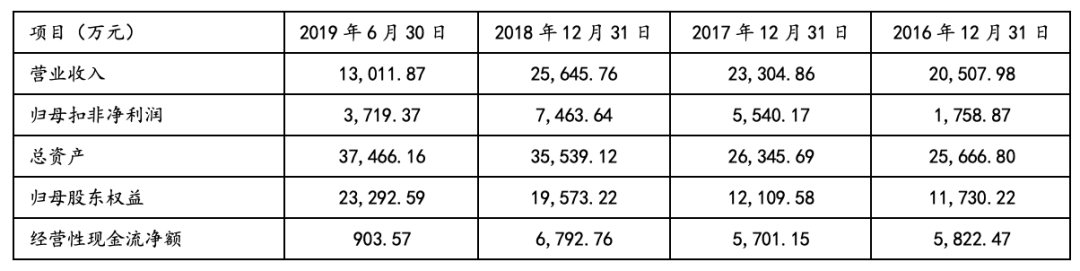

发行人专业从事智能电表、用电信息采集终端、电能计量箱等电能计量产品的研发、生产和销售,发行人将高精度计量、软件模块化、数据库、控制电路设计、通信、数据安全等核心技术与精密仪表制造相融合,为下游客户提供高精度、低功耗、多功能的电能计量产品。

1.请发行人代表说明:(1)2019 年起对国网下属北京智芯微电子采购额及占发行人采购总额的比例大幅提高的原因,报告期内 ESAM 芯片采购量与同期智能电表、用电信息采集终端产品的产销量情况是否匹配,上述采购是否存在强制性要求或其他利益安排;(2)南方电网科学研究院同样具备 ESAM 芯片供应能力,发行人不向其采购的原因,2018 年发行人对南方电网中标金额789.91 万元,2019 年度、2020 年 1-6 月发行人未中标南方电网产品的原因;(3)申请文件披露的发行人对国网采购和销售的依赖风险是否符合行业特点。请保荐代表人对上述事项发表明确意见。2.根据申请文件,国网每年举行两次招投标,发行人每年参与投标的中标情况直接影响其收入规模;合同履约由合同签订方各网省公司主导,发行人根据网省公司下发的订单组织生产并按期交货。请发行人代表说明:2020 年公司产品的中标及订单情况、中标额与订单额的关系、截至 2020 年 9 月末尚未执行完毕的订单情况、2019 年和 2020 年产品毛利率与价格上涨的原因及可持续性。请保荐代表人对发行人中标、获得订单的合规性及是否存在重大不确定性发表明确意见。

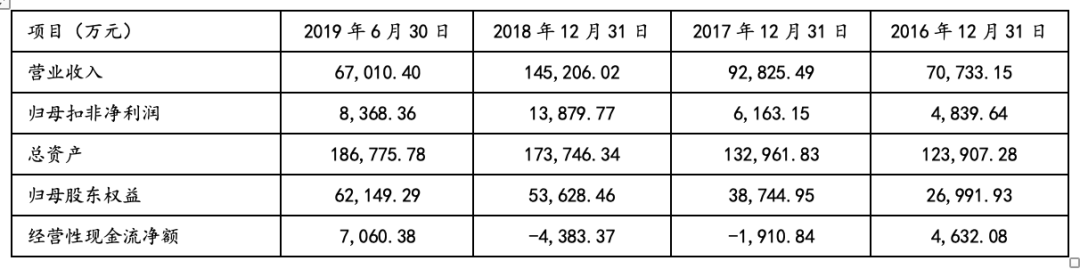

公司是一家智能装备制造商,主要从事平板显示器件生产设备的研发、生产和销售。公司产品广泛应用于平板显示器件中显示模组、触控模组、指纹识别模 组等相关组件的自动化组装和智能化检测,并向半导体封测、摄像头微组装和智能装备关键零部件等领域延伸。

1.根据申请文件,发行人拥有发明专利 6 项,其中 2 项 “精密导电胶膜切割装置”和“双工位翻转贴合结构”被提出无效宣告请求。请发行人代表说明:上述无效宣告请求事项的最新进展情况,如被宣告无效对发行人生产经营是否产生重大不利影响。请保荐代表人说明上述事项是否对发行人本次发行上市构成重大障碍。

2.根据申请文件,2016-2017 年期间发行人基于对市场发展和客户需求的预判提前进行部分设备的生产投入,部分存货未能及时销售导致 2019 年对部分存货进行了拆解处理。请发行人代 表说明:发行人是否在商业模式上需要预测下游客户资产开支及 技术路线并进行超前投入,相关事项是否符合行业、客户特点,未来如何管理超前投入所造成的产品滞销/不匹配而导致损失的风险。请保荐代表人说明:(1)与拆解存货相关的会计处理方式是否恰当;(2)招股说明书关于发行人主要采用“以销定产”生产模式、主要产品“具有定制化和非标准化特征”的披露是否准确、完整。

公司是国内领先的研发设计类工业软件供应商,主要从事 CAD/CAM/CAE 等研发设计类工业软件的研发、推广与销售业务。

请发行人代表进一步说明:(1)ITC 技术在发行人 2D CAD 产品序列中不同版本的使用情况;(2)ITC 授权技术和发行人自有知识产权之间的关系,是不是真的存在对 ITC 授权技术的依赖。请保荐代表人发表明确意见。

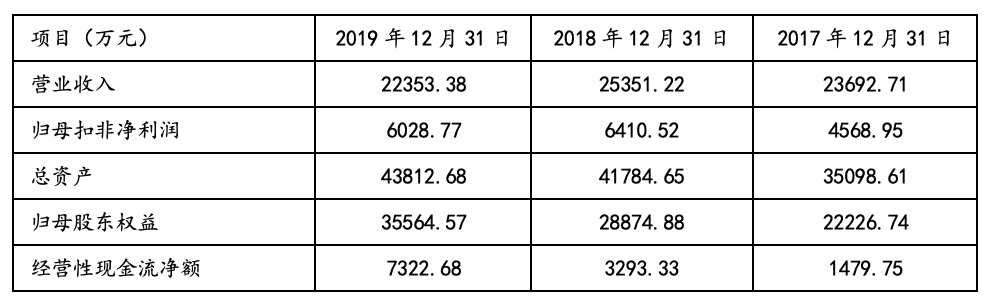

公司专注于体外诊断行业中的 POCT 细分领域,主营业务为体外诊断试剂的 研发、生产和销售,基本的产品为快速诊断试剂,包括毒品及药物滥用检测、传染病检测、妇女健康检测、肿瘤检测以及心脏标志物检测等五大系列,产品种类、形态多样,覆盖面广,目前已上市产品多达 700 余种,广泛应用于临床检测、现场检测及个人健康管理等领域,能满足客户的多元化需求。特别是在一些(蓝精灵、浴盐、卡西酮等)检测、新型冠状病毒检测、热带传染病(基孔肯 亚热、查克斯病、钩端螺旋体病等)检测、呼吸道多合一(流感、合胞病毒、腺病毒、肺支)联检、小儿腹泻多合一(轮状病毒、腺病毒、诺如病毒、星状病毒) 联检以及大便隐血多合一(转铁蛋白/血红蛋白+结合珠蛋白/血红蛋白复合物) 联检等领域,公司产品具有较强的市场竞争力。

1.鉴于发行人客户集中度较低,请发行人代表说明业务拓展模式,请保荐代表人说明对尾部客户销售真实性的核查方式、内容和过程。

2.请发行人代表说明在 ODM 销售模式的基础上逐步发展自有品牌、提高市场竞争力的规划。返回搜狐,查看更加多