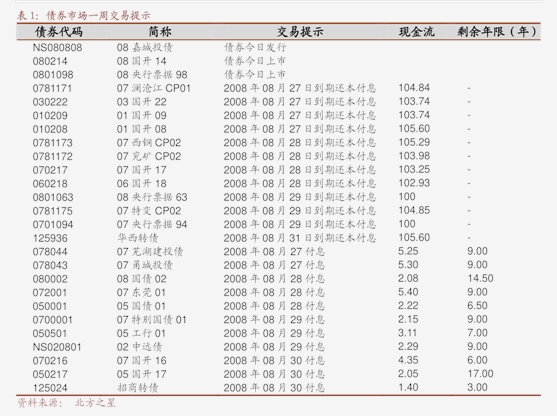

:十大股东算计持股票份额为66.51%,依据现阶段商场打新收益与环境来猜测,首日配售规划估计在65%左右。剩下网上申购新债规划为1.61亿元,因单户申购上限为100万元,假定网上申购账户数量介于950-1050万户,估计中签率在0.0015%-0.0017%左右。申购价值剖析:公司所在职业为其。”

1.转债根本状况剖析:祥源转债发行规划4.60亿元,债项与主体评级为A+/A+级;转股价19.64元,到2023年6月30日转股价值102.39元;发行期限为6年,各年票息的算术平均值为1.27元,到期补偿利率15%,归于新发行转债较高水平。

2.按2023年6月30日6年期A+级中债企业债到期收益率8.75%的贴现率核算,债底为69.55元,纯债价值较低。

3.其他博弈条款均为商场化条款,若悉数转股对总股本的摊薄压力为21.62%,对流通股本的摊薄压力为45.91%,对现有股本摊薄压力较大。

4.中签率剖析:到2023年6月30日,公司前三大股东魏志祥、魏琼、湖北量科高投创业出资有限公司别离持有占总股本29.51%、19.51%、3.93%的股份,前十大股东算计持股票份额为66.51%,依据现阶段商场打新收益与环境来猜测,首日配售规划估计在65%左右。

5.剩下网上申购新债规划为1.61亿元,因单户申购上限为100万元,假定网上申购账户数量介于950-1050万户,估计中签率在0.0015%-0.0017%左右。

6.申购价值剖析:公司所在职业为其他塑料制品(申万三级),从估值视点来看,到2023年6月30日收盘,公司PE(TTM)为45倍,在收入附近的10家同业企业中处于中等偏上水平,市值21.79亿元,处于中等偏下水平。

7.到2023年6月30日,公司今年以来正股上涨14.72%,同期职业(申万一级)指数跌落8.03%,万得全A上涨3.06%,上市以来年化动摇率为42.74%,股价弹性较大。

10.归纳考虑,咱们给予祥源转债上市首日30%的溢价,估计上市价格为133元左右,主张热心参与新债申购。

11.公司运营状况剖析:公司2023年1-3月完成运营收入0.67亿元,较去年同期削减33.22%;运营本钱0.46亿元,较去年同期削减30.32%。

12.2023年1-3月,公司运营收入会下降,首要系商场全体需求削减导致运营收入下降所造成的。

15.公司在国内聚烯烃发泡资料范畴技能方面长时间处在抢先方位;2)商场拓宽优势。

17.公司积累了丰厚的客户资源,其有利于公司紧跟下业最新开展的新趋势、拓宽职业界其它优质客户;4)出产的根本工艺优势。

18.公司自主出产中心设备完成对产品工艺的精准操控,且是国内少量具有全流程出产设备的聚烯烃发泡供货商;5)多区域运营优势。

19.公司在湖北、安徽、广东、广西及泰国、越南均有出产基地或分支机构,掩盖华中、华东、华南及东南亚等国家和区域;6)产品稳定性优势。

20.经过施行全面的质量操控系统,公司一向将产品质量操控在一个较高的水平。

21.危险提示:1)发行可转债到期不能转股的危险;2)摊薄每股盈余和净资产收益率的危险;3)信誉评级改变的危险;4)正股动摇危险。

本网站用于出资学习与研讨用处,如果您的文章和陈述不肯意在咱们渠道展现,请联络咱们,谢谢!