资本市场是健忘的,在新能源的重重包围下,去年爆火的专精特新早已被丢在角落。或许“精细化”的标签就注定了,“专精特新”企业很难拥有新能源这样庞大的市场,从而被蜂拥而至的资金持久地追逐。

而就像没有投资者不期望盈利一样,也没多少企业愿意固守在最初的“一亩三分地”。那么如何跳出最初聚焦的细致划分领域,拥抱更大的市场,对“专精特新”企业来说是一个不小的课题和挑战。

已经入选专精特新“小巨人”的企业中,圣邦股份、恩捷股份受益于所处赛道,顺利实现业绩和市值的双增长;星云股份则并未抓住锂电池红利,市值仍仅有60亿左右。中科电气从磁电装备进军锂电负极材料,当前已占有一席之地;同样进军新能源的久吾高科,却并未从盐湖提锂中起飞,反而苦苦挣扎。

太阳底下没有新鲜事,扩张的企业前仆后继,2020年登陆科创板的金博股份(688598.SH)也在其中。通过金博股份,我们也可以透视“小巨人”企业成长的机会与艰难。

作为唯一一家入选工信部第一批专精特新“小巨人”名单的先进碳基复合材料制造企业,金博股份是有光环的。只不过,相比锂电隔膜、模拟芯片,先进碳基复合材料知名度低了不少。

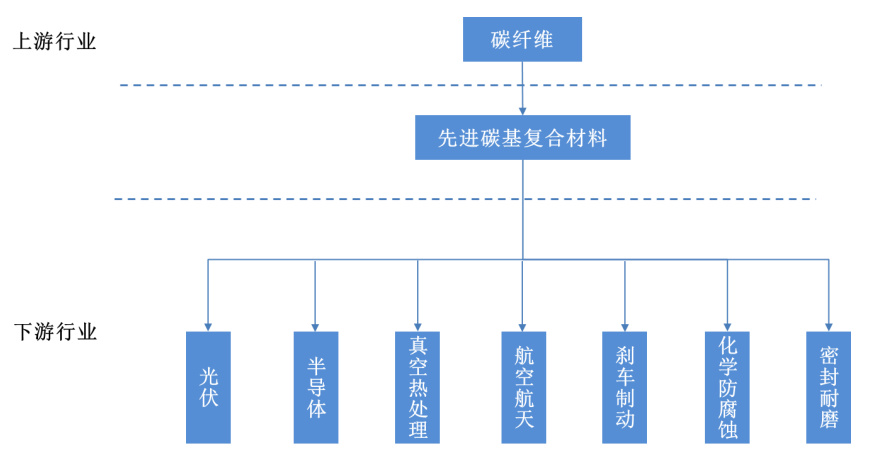

先进碳基复合材料,就是以碳纤维为增强体,以碳或碳化硅等为基体,通过化学气相沉积或液相浸渍等工艺制成的复合材料,最重要的包含碳/碳复合材料产品、碳/陶复合材料产品等。先进碳基复合材料的下游应用足够广,包括光伏、半导体、航空航天等都有需求。

2006年,金博股份取得了碳纤维预制体制备的关键性技术突破,次年量产后便开始以此为基础向下游拓展。IPO时金博股份的产品主要围绕碳/碳复合材料进行,晶硅制造热场系统系列新产品是核心。并且已经实现进口替代,和隆基、中环、晶科、晶澳等光伏巨头达成合作。

晶硅制造的一个特点,是光伏与半导体的工艺有相通之处,这也是金博股份业务扩张的一个基础。不过,光伏在其收入中仍占主导地位,2017-2019年收入占比均在95%以上。

金博股份在招股书中提到,半导体领域的高的附加价值、认证门槛较高等特点,是短期制约公司在半导体晶硅制造热场领域拓展的主因。不过,其产品已在有研半导体、神工股份应用。金博股份称,未来随着我们国家半导体产业的发展,其产品将会得到规模应用。

在双碳目标的引导下,光伏产业加快速度进行发展,金博股份的业绩也大跨步迈进。在2020年归母净利润实现翻倍增长之后,2021年净利润同比增幅更是达到约200%。此时金博股份的扩张也在紧锣密鼓地进行,不过瞄准的已不单单是半导体。

2021年9月,金博股份成立全资子公司金博氢能,主营高纯氢气的制备、碳纤维树脂基储氢瓶和氢燃料电池用碳纸等产品。10月,成立全资子公司金博碳陶,专注于碳/陶复合材料领域。11月,又设立金博碳基材料研究院,进一步整合研发资源,以提高研发效率。

一连串的动作在2022年进一步延伸。4月至今,金博股份分别与天科合达、宇泽半导体、神力科技战略合作,涉及第三代半导体高纯热场、粉体和保温材料领域,光伏高纯热场碳/碳材料、高纯保温材料在单晶N型热场领域,以及氢燃料电池领域应用的碳纸、柔性石墨极板的研发与商用。

先看第三代半导体,这里主要是碳化硅。据了解,金博股份所布局的碳化硅热场与碳化硅衬底需求紧密关联,而高纯碳化硅粉体又是制备碳化硅衬底的关键原材料。

东吴证券研报显示,碳化硅衬底占全产业价值链 47%,目前进口热场&保温占衬底成本的40%。碳化硅热场和保温材料技术壁垒高,优先国产化的厂商有望占得先机。天科合达在我国碳化硅晶片的生产上走在前列,通过与天科合达的战略合作,金博股份在第三代半导体的布局也有望加快。

2022 年被称为 N 型硅片批量应用元年,热场需求将围绕大尺寸+高纯度进行。金博股份定增项目规划年产1500吨大尺寸高纯先进碳基复合材料,面向N型硅片热场与半导体热场。宇泽半导体作为光伏硅片新贵,2022年已公布的大硅片项目产能已达到50GW。与宇泽所签订的约7.2亿元的采购协议,将对金博股份的业绩形成支撑。

如果说光伏与半导体是金博股份的“老熟人”,那么氢能和汽车制动就相对陌生了。

碳纸又称碳纤维纸,是质子交换膜氢燃料电池气体扩散层的支撑材料,担负着传质和导电的双重作用。碳纸的制备技术壁垒较高,目前市场基本被日本东丽和德国西格里垄断。

金博股份本身就具有碳纤维编织技术、化学气相沉积、碳化、石墨化等全套碳基复合材料制备技术和关键装备的能力,欠缺的抄纸和树脂浸渍也逐渐补上。东吴证券称,金博股份正在建设每年 30 万平方米的产能,片状碳纸将于 2022 年投产、2022 年底形成销售,卷状碳纸将于 2023 年上半年投产。

神力科技是亿华通子公司,主营燃料电池电堆及燃料电池测试设备,其客户覆盖了上汽集团、上海大众、郑州宇通、北汽福田、中通客车、中国中车、苏州金龙、长城汽车等。二者的合作将帮助金博股份在燃料电池的布局。

汽车制动方面,碳陶材料因为优良的性能,被公认为新一代理想刹车材料,因为特斯拉的采用而广受关注。不过因为生产所带来的成本较高,目前汽车碳陶制动盘主要使用在于高性能跑车以及后市场改装车等领域。

简单来说,碳陶刹车的制备过程就是在碳碳热场制备基础上增加了陶瓷化和机加工环节,这对于金博股份来说并不难。在今年4月的调研中,金博股份也表示,目前已具备50万盘产能储备,正与主机车厂深入接触,进行装车试验。目前广汽埃安和比亚迪已确定金博股份为碳陶制动盘的定点供应商。

金博股份的扩张与迈为股份类似,同样掌握了基层的核心技术,在初期聚焦于光伏单一环节,此后不断基于核心技术向下游拓展,最终目的是成为平台型企业。正因为业务的拓展有技术依托,因此金博股份并不算“瞎折腾”。

但相比迈为股份过去两年股价的凌厉走势,金博股份要缓和不少,这是为何?归根到底,技术是基础而不是全部,企业的布局永远脱不开产业的限制。

迈为股份是设备制造商,产品价值量大,其拓展仍以光伏为主,辅以半导体、激光、面板,所涉及行业均处于高速成长期或成熟期。未来前景更多取决于迈为股份自身的技术突破。

而金博股份作为材料商,不仅在光伏领域市场空间小,而且可拓展机会也不大。在其布局的方向中,第三代半导体、氢能、燃料电池、汽车制动不仅跨度较大,而且基本都处于产业高质量发展早期。未来盈利如何,并不只取决于金博股份的进展,还有产业状况。

以氢能源车来说,目前并没有特斯拉这样引领行业的企业出现,产业链也没有电动车完整。因此燃料电池的发展前途暂不具体。这大概就是市场资金对金博股份略显犹豫的原因之一。

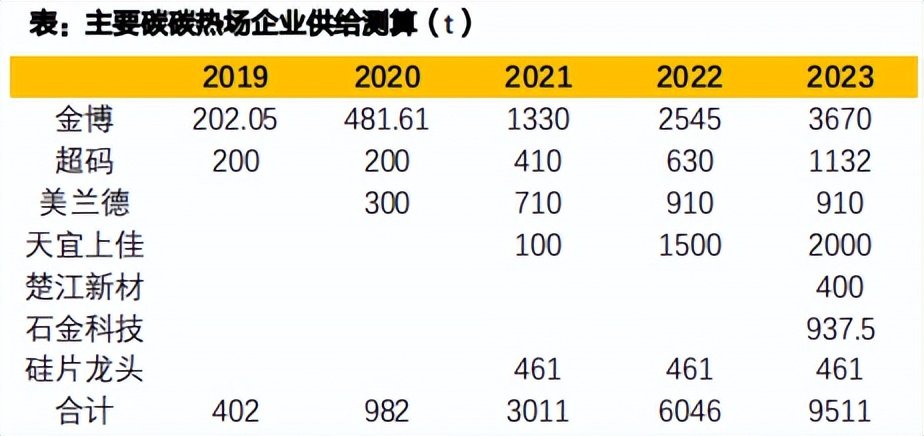

而且金博股份也并非没有竞争对手。高铁闸片起家的天宜上佳,近几年在碳基复合材料领域侵略性十足。其2000吨热场新建产能已从2021年9月开始慢慢地释放产能,当年即形成233吨产出,毛利率、净利率分别达到60.18%、37.97%。而且已与多家主机厂签订关于碳陶材料业务的合作协议。

此外,在光伏热场这个主战场,西安超码、美兰德也在加紧布局。楚江新材、石金科技也将有产能于2023年释放。

资料来源:公司官网,各公司环评书,各公司公告,贺利氏光伏公众号,天风证券研究所

可以预见的是,当第三代半导体、氢能、燃料电池获得大规模商用,金博股份的产业布局将迎来发展红利,抗风险能力也将极大的提升。只是产业的发展不由单一企业所决定,金博股份能否给股东带来丰厚回报,能否真正跳出“专精特新”的局限,起决定作用的也不是金博股份自身。

从某种程度上说,金博股份是幸运的,能够最终靠技术的延伸进入更多有潜力的行业,从而打开天花板。进入广汽埃安和比亚迪产业链就是关键突破。而这是不少专精特新企业所没有的,它们要实现拓展,面临的挑战要多得多。

财经号声明:本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及别的问题,请联系本站。客服咨询电线

您还需要支付0元我已阅读《增值服务协议》确认打赏1鲜花=0.1块钱=1金币打赏无悔,概不退款