原标题:东方盛虹(斯尔邦)VS 联泓新科,EVA树脂产业链2021年9月跟踪,供需?

联泓新科——2021年中报,实现盈利收入38.26亿元,同比增长46.6%;归母净利润5.41亿元,同比增长135.82%,其中EVA树脂售价提升,收入增长94.47%,推高盈利水平。

东方盛虹——2021年上半年,实现营业收入156.9亿元,同比增长65.4%,实现归母净利润11.5亿元,同比大幅度增长1720.3%,得益于需求回暖,以及产能投产。

乙烯-醋酸乙烯酯共聚物(EVA),是以乙烯(E)和醋酸乙烯(VA)为原料,通过聚合反应生产的一种热塑性树脂(高分子材料),其性能主要根据分子链上VA的含量。

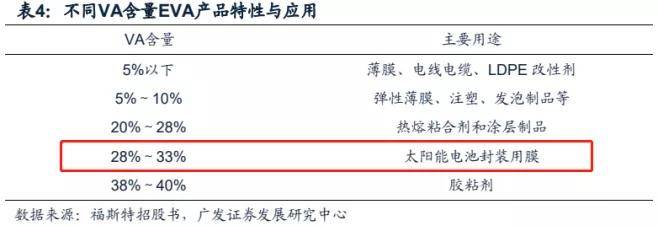

EVA树脂的VA含量一般在5-40%,不同VA含量的产品被用于发泡鞋材、热熔胶、电线电缆及光伏电池封装等领域。一般来说,光伏级的VA含量大致在28-33%;线缆料次之;发泡料VA含量大致在10%左右。

1)上游——主要的组成原材料为乙烯和醋酸乙烯,醋酸乙烯的主要的组成原材料为乙烯和醋酸。乙烯价格受原油价格的影响较大,也某些特定的程度上受市场供需关系的影响。

2)中游——EVA生产企业,国内主要有联泓新科、斯尔邦、宁波台塑、中石化等;海外企业有韩国乐天、韩华达道尔、LG化学等。

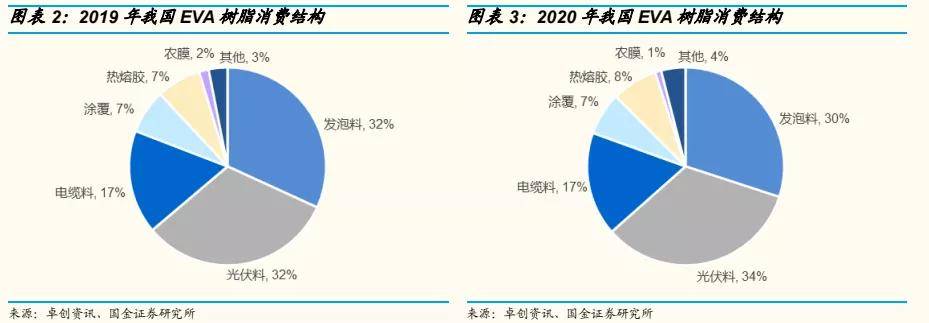

3)下游——从下游需求占比看,2020年,光伏料(34%)>发泡料(30%)>电缆料(17%)>热熔胶(8%)>涂覆(7%)等,其他应用占比较小。

其中,发泡料主要使用在于鞋材;光伏料大多数都用在生产光伏胶膜;在电线电缆行业主要用作高压电力电缆半导电屏蔽料、热塑型与交联型阻燃料、隔氧层料以及改性聚乙烯护套等;涂覆料,大多数都用在预涂膜、护卡膜、易开封膜、共挤薄膜的连接层等。

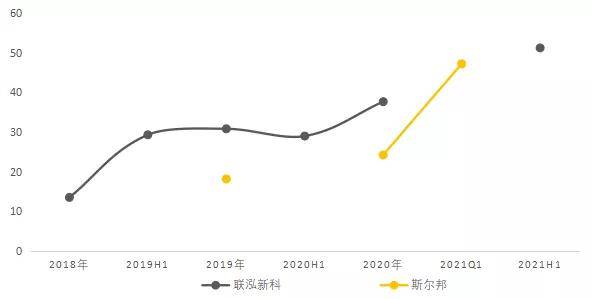

以2020年收入为例,东方盛虹(226.45亿元)联泓新科(58.93亿元),同时,斯尔邦(109.87亿元)联泓新科(58.93亿元)。

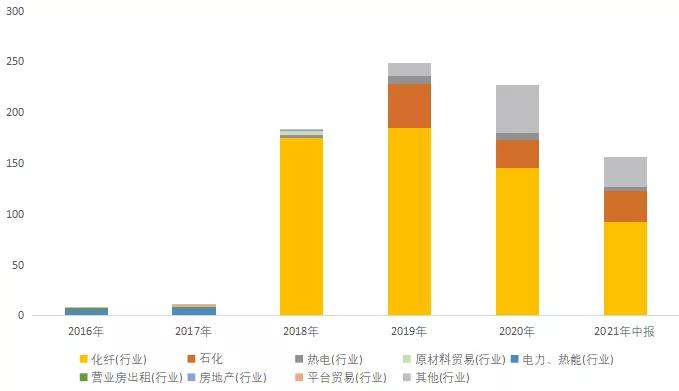

东方盛虹——2018年,通过重大资产重组,注入国望高科的涤纶长丝业务(反向购买),2019年收购盛虹炼化、虹港石化100%股权,形成“原油炼化-PX-PTA-聚酯化纤”产业链一体化的发展架构。

2020年,其收入大多数来源于化纤-涤纶长丝产品,占比63%,其次是石化PTA产品(占比12%),热电业务占比4%左右,其他主营业务占比20%。

其中,涤纶长丝产品最重要的包含POY(初生丝)、DTY(拉伸变形丝)、FDY(全拉伸丝),占收入的比重分别为40%、11%、10%。

此外,东方盛虹拟通过发行股票及支付现金对价的形式,收购斯尔邦100%股权,该提案已于8月24日获股东大会通过。

斯尔邦是一家烯烃衍生物的石化企业,采用一体化生产的基本工艺,以甲醇为主要的组成原材料制取乙烯、丙烯等中间产品,进而合成烯烃衍生物。

2020年,斯尔邦收入中,丙烯腈占比35%,乙烯-醋酸乙烯共聚物(EVA)占比33.7%、甲基丙烯酸甲酯(MMA)占比10.6%,环氧乙烷(EO)及其衍生物等产品占比13.8%。下游应用于化纤、洗涤、农药、医药、建筑、聚氨酯制品等行业。

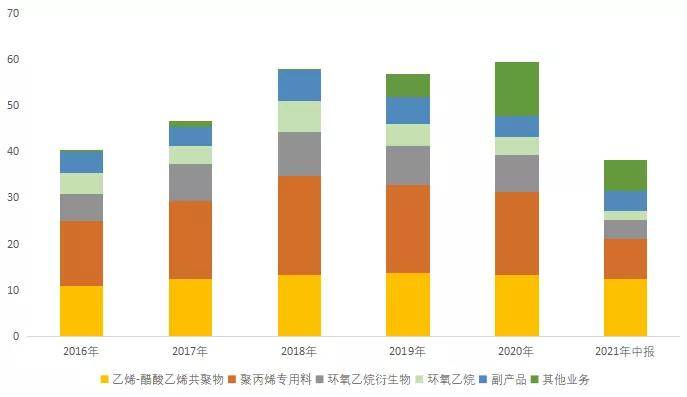

联泓新科——2020年,乙烯-醋酸乙烯共聚物(EVA树脂)收入占比22.6%,聚丙烯专用料(PP)占比30.2%,环氧乙烷衍生物(EOD)收入占比13.3%,环氧乙烷(EO)占比6.86%,除此以外还有副产品(占比7.45%)、别的业务(19.6%)。

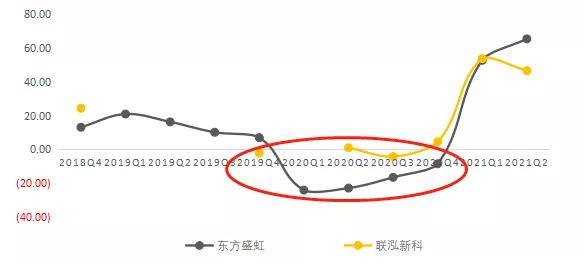

从收入增速看,2018年-2020年,两家公司收入增速均处于下行趋势,其中:

联泓新科——2020年,收入同比增长4.5%,得益于商贸业务收入大幅度增长137.41%,主要是三季度末开始,煤炭紧张导致甲醇成本增加、海外甲醇供应吃紧等因素影响,带动甲醇价格走高。为了拓宽甲醇采购渠道,公司加大了甲醇商贸额。

其他基本的产品受卫生事件、市场供需等因素影响,价格及原材料价格均会降低,其中EVA树脂收入同比下降2.4%。

2019年,收入负增长,主要是聚丙烯专用料(PP)量价齐降所致,其中受装置检修影响,PP产量同比下降4.65%,价格受原油价格下移、上游新产能陆续投放等因素影响震荡下行5.02%。

东方盛虹——2020年,收入同比下降8.48%,其中上半年受卫生事件影响,国际原油价格下降、纺织服装需求下滑,涤纶长丝行业景气下滑。

同样受上述因素影响,拟收购标的斯尔邦2020年收入同比减少7.87%,但EVA产品收入同比增长11.4%。

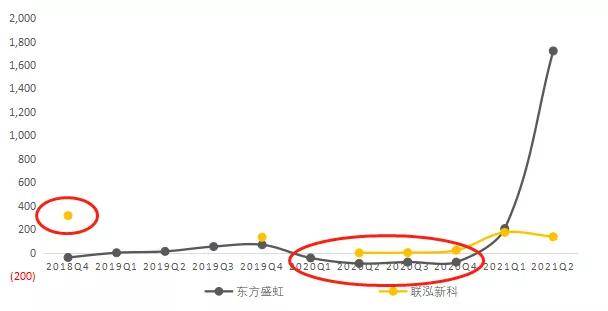

联泓新科——2020年,归母净利润6.4亿元,同比增长20.5%,其中毛利率上升2.48个百分点至23.4%,一种原因是下半年光伏需求驱动EVA树脂价格整体上涨,另一方面是产品结构调整,高的附加价值产品占比提升。

2018年,归母净利润增速315.76%,主要是上年基数较低,整体毛利率提升1.8pct至13.84%。

东方盛虹——2020年,归母净利润下降80.40%,卫生事件影响下,化纤行业下游需求低迷,公司产品价格和原材料价差缩窄,综合毛利率同比下降6.18pct至5.95%。

拟收购标的斯尔邦净利润减少44.16%,主要是2020年度上半年受卫生事件和国际原油价格大大下跌的影响,化工类产品市场价格大幅度下滑。

2018年,归母净利润同比下降40.75%,主要是Q3计提了5.99亿元的商誉减值准备(反向收购资产重组形成)、1亿元的非货币性资产减值损失。

对增长态势有感知后,我们接着再将各家公司的收入和利润情况拆开,看近期财报数据。

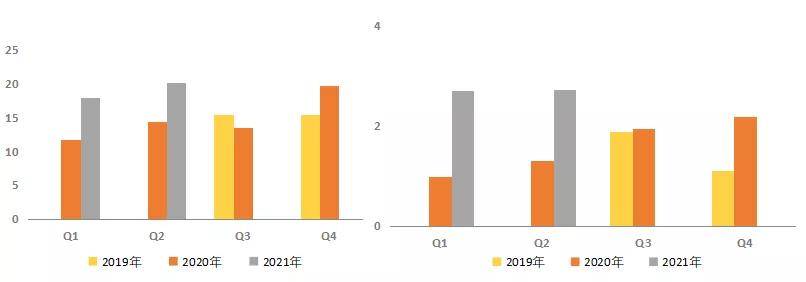

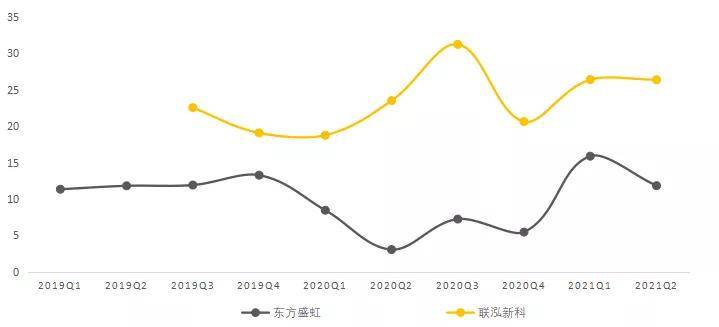

1)东方盛虹——2021年上半年,实现营业收入156.9亿元,同比增长65.4%,实现归母净利润11.5亿元,同比大幅度增长1720.3%。

单看Q2单季度,实现收入92.3亿元,同比增长75.6%,环比增长42.7%;归母净利润5.5亿元,同比扭亏为盈。

业绩快速地增长,主要受益于下游需求回暖以及原油价格中枢上移,化纤板块景气度上升。2021H1,DTY市场平均价接近8650元/吨(同比+11.44%,环比+27.59%),DTY平均价差为3163.23元/吨(同比+1.41%,环比+23.6%)。

另一方面,港虹纤维年产20万吨差别化功能性化学纤维项目,以及中鲈科技年产6万吨PET再生纤维项目于2020年下半年投产,并在2021年上半年逐步贡献业绩。

2)联泓新科——2021年中报,实现盈利收入38.26亿元,同比增长46.6%;归母净利润5.41亿元,同比增长135.82%,主要得益于EVA树脂售价提升。

2021H1,聚丙烯板块营收8.74亿元(YoY+4.29%),主要由于原材料价格持续上涨,不含税均价约8035元/吨(YoY+15.03%),毛利率同比下降1.77个百分点至17.65%。

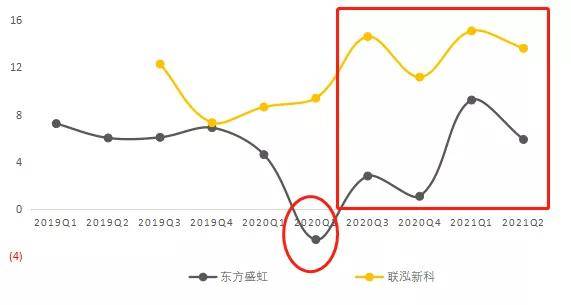

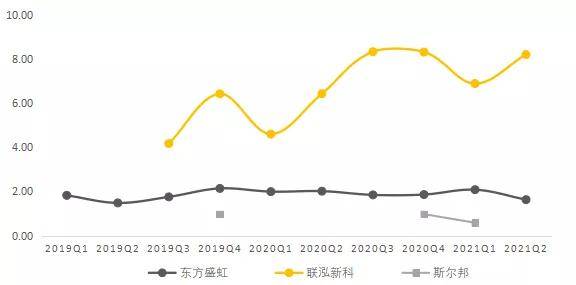

从绝对值上看,联泓新科净利率较高,走势上,2020Q3之前两者差异较大,之后变动较为一致,这主要与毛利率、管理费用率有关,我们拆开来看:

联泓新科的毛利率较高,主要是两者产品结构差异较大,东方盛虹的产品主要是化纤产品,毛利率在10%左右,联泓新科的高分子材料产品毛利率较高,其中EVA毛利率在30%左右。

2020年,东方盛虹综合毛利率下滑6.18pct至5.95%,主要是国际原油价格波动,产品-原材料价差缩窄;联泓新科毛利率为23.39%,同比增加2.48 pct,主要得益于EVA树脂涨价,上半年均价为9338.45元/吨,下半年光伏需求复苏带动价格持续上涨至11847.68元/吨(+26.87%)。

EVA的盈利水平,主要根据产品结构及原材料成本,拥有上游配套原料、生产高端产品的企业保持比较高的利润水平。

东方盛虹拟收购标的斯尔邦的EVA业务毛利率,略低于联泓新科的EVA毛利率,预计是联泓新科的产品附加值更高(VA含量较高的产品)所致。

联泓新科的管理费用主要是职工薪酬、维修费、非货币性资产摊销等,其管理费用率高于东方盛虹、斯尔邦,主要是员工薪酬、维修费上升等因素影响。

斯尔邦的管理费用率不足1%,低于同行,主要是其生产线年开始投产运行,相关产线设计具有一定的后发优势,自动化水平较高,员工薪酬支出相对较少;其引进生产线设计和施工均由国内外技术较为领先公司执行,维护保养成本较低。

联泓新科的销售费用率在2%左右,主要是运费、员工薪酬等,2020Q4销售费用率下降主要是新会计准则,部分销售费用调整至经营成本所致。

2020年,国内EVA的表观消费量从2016年约130万吨增长至约186.4万吨,年均复合增长率约7%。EVA净进口量约112万吨,对外依存度约为63%,国内EVA自给率仍然较低,进口替代空间巨大。行业规模可以按量价拆分为:

EVA需求量=光伏料需求量+发泡料需求量+电缆料需求量+涂覆需求量+热熔胶需求量+农膜量+其他需求量

2020年,我国EVA光伏料消费量约为63万吨,同比增长10%(大于5%的行业增速),占比达到34%,超过发泡料(30%),成为主要需求来源和行业增长的主要驱动力,因此,我们重点预测光伏料需求量。按公式拆分为:

如需获取本报告全文,以及其他产业链笔记、基金笔记、宏观笔记、建模笔记,请订阅专业版报告库、科技版报告库、产业链报告库、医药版报告库。

近期我们陆续发布系列的简版报告,大家关注度比较高,但这其实只是我们的一小部分工作。在此之外,我们还有非常多硬核的工作——产业链、增长建模、宏观研究、基金研究,都收录在“专业版报告库”、”科技版报告库““产业链报告库”里,以及我们出版的基本书中。

一分耕耘一分收获,只有厚积薄发的硬核分析,才能在关键时刻洞见未来。返回搜狐,查看更多

【版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关联的内容。3)内容:我们只做产业研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济有关人员、证券期货市场有关人员,以及无信息甄别力之人士。如为有关人员,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业,不保证您需要的行业都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面做任何形式的浏览、点击、转发、评论。

【数据支持】部分数据,由以下机构提供支持,特此鸣谢——国内市场:Wind数据、东方财富Choice数据、智慧芽专利数据库、data.im数据库、理杏仁、企查查;海外市场:Capital IQ、Bloomberg、路透,排名不分先后。想做海内外研究,以上几家必不可少。如果大家有购买以上机构数据终端的需求,