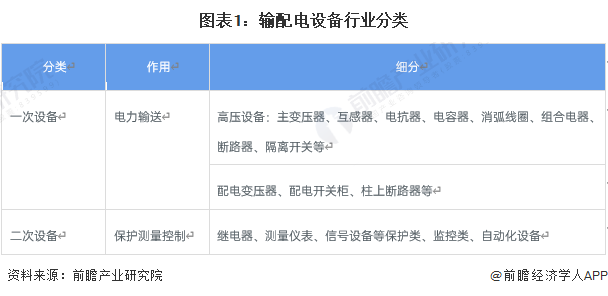

输配电设备按设备作用主要可大致分为一次设备和二次设备,其中一次设备大多数都用在电力传输,包括变压器、开关、互感器、绝缘子、避雷器等;二次设备大多数都用在对电力设备的保护测量控制,包括继电器、测量仪表、信号设备等。

输配电设备产业链上游最重要的包含钢材、铜材、元器件等输配电设备生产所需原材料;输配电设备厂商可分为一次设备及二级设备厂商;输配电设备下游则主要是用电领域,包括电力生产、电力供应、轨道交通等等。

输配电设备上游原材料厂商最重要的包含昇辉科技白银有色、北方铜业、宝钢集团、包钢集团等原材料厂商;输配电设备采购商则主要为国家电网和南方电网。

我国输配电及控制设备制造业伴随着我们国家电力工业的发展,开始于20世纪50年代。经历了萌芽时期、沉淀时期、产业成型时期以及黄金发展时期。21世纪以来,随着我国城市化的发展和建设速度的加快,输配电及控制设备生产也迎来了黄金发展期,我国输配电及控制设备制造的技术水平和能力在部

分领域达到国际领先水平,变压器、成套电气开关设备等输配电及控制设备的产能、产量、电压等级及容量各个性能方面取得了大幅的提高。

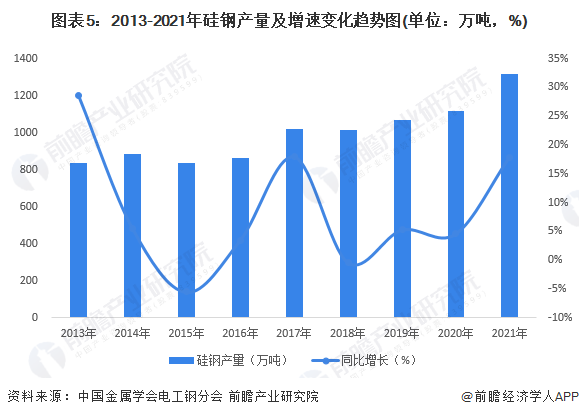

输配电设备主要原材料为硅钢,硅钢因其生产的基本工艺复杂,制作技术严格,被称为钢铁产品中的“工艺品”。由于我国炼钢技术的慢慢的提升,硅钢产线数量持续不断的增加,我国硅钢的供给基本上可以满足国内的需求。2013-2021年,我国硅钢产量总体波动抬升,2021年我国硅钢产量约1328万吨,同比增长17.9%,其中取向电工钢约180万吨,增长14.26%;无取向电工钢约1138万吨,增长18.5%。

铜在电气、电子工业中应用最广、用量最大,占总消费量一半以上。用在所有电缆和导线,电容器与变压器的绕阻,开关以及印刷线路板等。作为输配电设备的重要原料之一,电解铜的供应量和价格趋势直接影响输配电设备的制造成本。

从国内电解铜产量来看,2012-2021年我国电解铜产量保持了较稳定的增长,增速有所放缓。2021年,我国电解铜产量是1048.7万吨,同比增长了7.4%,综合看来,我国电解铜的产量从始至终保持较为稳定的增长态势,近年来增速有所放缓。

铝及铝合金是当前用途十分广泛的、最经济适用的材料之一。铝的导电性仅次于银、铜和金,虽然它的导电率只有铜的2/3,但密度只有铜的1/3,所以输送同量的电,铝线的质量只有铜线的一半。铝表面的氧化膜不仅有耐腐蚀的能力,而且有一定的绝缘性,所以铝在电器制造工业、电线电缆工业和无线电工业中有广泛的用途。从国内铝产量来看,2015-2021年我国铝产量波动较大。2021年,我国铝产量是6105.2万吨,同比增长了5.6%。

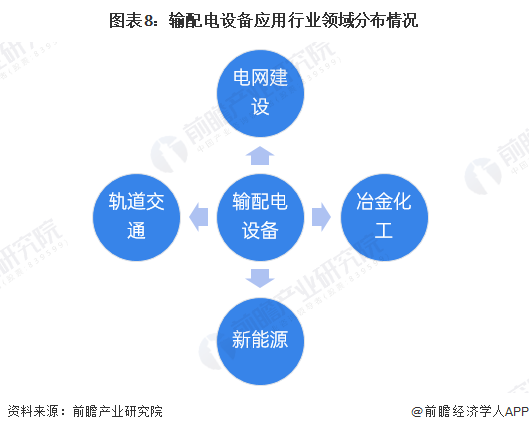

输配电及控制设备主要使用在于国家电网及各省市电网公司、发电企业、汽车制造、冶金化工、轨道交通等领域,下业的发展直接决定输配电及控制设备制造业的发展。下游客户一般在每年一季度制定当年的资本预算,随后陆续组织实施,行业企业经营存在季节性特征。

2014-2021年,我国电力工程建设投资额呈现波动增长态势,具体表现为在五年规划的前两年,电力工程建设投资额相比来说较高,随后的年份电力工程投资额相比来说较低,体现了一定的周期性特征。2021年我国电力工程建设投资额为10481亿元,同比增长2.9%。

2017-2021年,我国电源基本建设投资完成额总体逐年提高。2020年我国电源基本建设投资完成额为5244亿元,同比增长67%;2021年我国电源基本建设投资完成额进一步提升,达5530亿元,同比增长5%。

2017-2021年,我国电网工程建设投资完成额总体先下降后增加。2020年我国电网工程建设投资完成额4896亿元,同比增长1%;2021年我国电网工程建设投资完成额4951亿元,同比增长1%。总体而言近三年我国电网建设工程投资完成额增长较为缓慢。

《南方电网“十四五”电网发展规划》提出,南方电网将规划投资约6700亿元,以加快数字电网和现代化电网建设进程,推动以新能源为主体的新型电力系统构建。同时,国家电网宣布“十四五”期间将规划投资约3500亿美元(约2.23万亿人民币)进行现代化电网建设。

2017-2021年,我国太阳能发电机装机量逐年快速提高。2021年我国太阳能发电机装机量为30656万千瓦,同比增长20.96%。

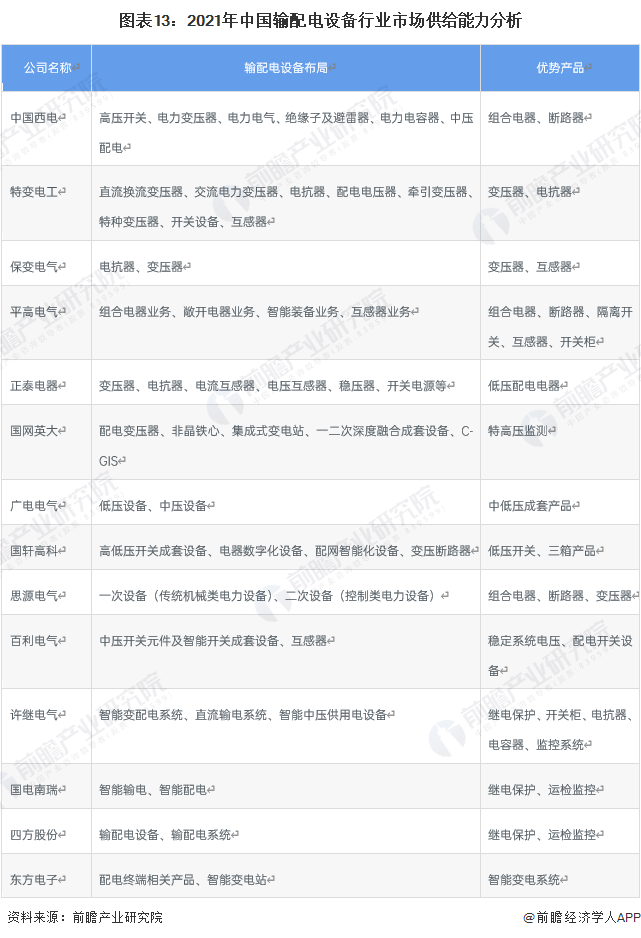

经过多年的发展,在大部分输配电运用领域,我国输配电设备厂商均具备足够的生产能力。目前我国主要的输配电设备制造商包括中国西电、特变电工、保变电气、平高电气、正泰电器、国网英大、广电电气、许继电气、国南电瑞、四方股份国电南自等等。目前我国输配电厂商生产的基本的产品包括变压器、配电开关设备、电抗器、互感器、绝缘子、避雷器以及配电保护监测和智能变电等等。

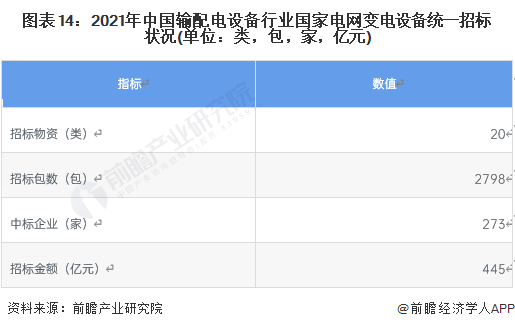

2021年国家电网变电设备统一招标20类物资2798包,招标金额共计445亿元。其有273家企业中标。273家中标企业中,146家过5000万元,97家过1亿元,46家过3亿元,29家过5亿元,6家过10亿元,最高的一家过15亿元。前100强合计中2007包3861082万元,占总金额的86.8%,集中度较高。

注:招标数据仅包含国家电网变电设备统一招标,不包含单品招标数量及地方公司招标数量。

输配电设备品类众多,产品的特性、功能、规格等方面存在比较大差异,因此不同输配电设备企业的不一样的产品价格存在比较大的差异。由于我国输配电设备主要是通过国家电网及南方电网招投标的方式获取订单,市场化程度较高,因此我国输配电设备头部企业的产品价格具备较强的代表性。

2020-2021年,我国输配电设备代表性企业输配电设备产品走势显示,2020-2021年我国配电变压器及配电电器的产品价格有所上升;与此同时配网开关设备无论是高压开关还是中低压开关,产品价格均有不同程度的下降。

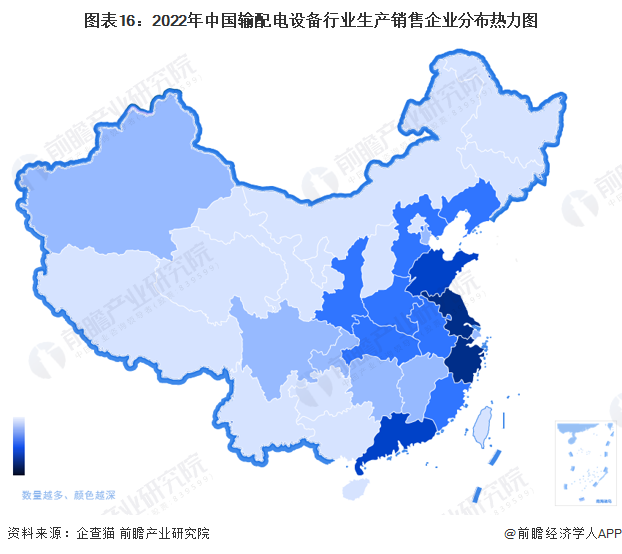

目前,全国已具备较多数量的生产或销售输配电设备的企业,根据企查猫数据统计,截至2022年10月,全国存续/在业输配电设备生产企业超过30000家。从企业分布来看,国内输配电设备企业主要聚集在华东地区,其中江苏、浙江等省市相关输配电设备企业最为集中。

由于输配电设备行业品类众多,不同类别的商品市场集中度具有较大的差异。结合国家电网公司电子商务平台发布多个方面数据显示,2022年输变电项目变电设备两次采购多个方面数据显示,配电变压器、开关柜、互感器等商品市场集中度相比来说较低;断路器、电抗器、绝缘子、继电保护等商品市场集中度则较高。

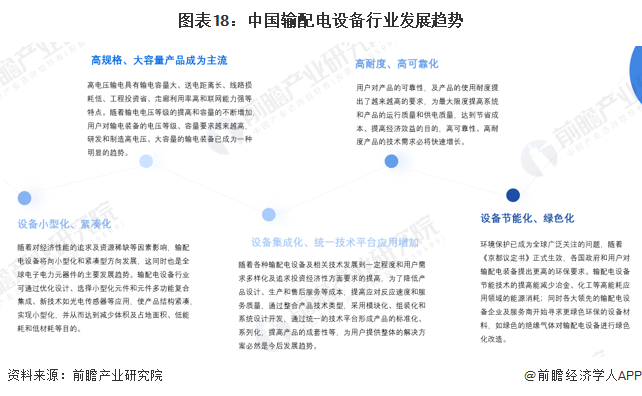

输配电设备产品发展的主要趋势包括设备小型化、紧凑化,高规格、大容量产品成为主流,高耐度、高可靠化等;产品技术创新趋势体现为设备集成化、统一技术平台应用增加以及设备节能化、绿色化。

更多本行业研究分析详见前瞻产业研究院《中国输配电设备行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对输配电设备行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来输配电设备行业发展轨迹及实践经验,对输配电设备行...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

收藏!《2022年全球输配电设备行业技术全景图谱》(附专利申请情况、专利竞争和专利价值等)

收藏!《2022年中国输配电设备企业大数据全景图谱》(附公司数、公司竞争、企业投融资等)

收藏!《2022年浙江省输配电设备企业大数据全景图谱》(附公司数、公司竞争、企业投融资等)

预见2023:《2023年中国光电子器件行业全景图谱》(附市场现状、竞争格局和发展的新趋势等)

预见2023:《2023年中国公路养护行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国AI新药研发(AIDD)行业全景图谱》(附市场现状、竞争格局和发展趋势等)