据世界卫生组织全球肿瘤流行病统计数据库数据,2012年全球新增癌症病例1410万例,癌症死亡人数达820万人。

近几年,抗肿瘤靶向小分子药物和生物技术药成为全世界肿瘤市场的主流。据统计数据,2012年全球七大药市500强畅销品种中就有52个抗肿瘤药物,其市场规模已达639亿美元,比上年增长5.88%;高出居第2位的抗感染类药物市场3.22%。

据美国调查研究机构visiongain公司在2012年发布的《领先抗癌药物及相关市场2012~2022年研究报告》,2012年全球癌症用药市场规模达750亿美元,比上一年增长6.49%。

众所周知,胰腺癌是临床上难治的恶性肿瘤之一。据报道,美国每年新确诊胰腺癌患者占新发癌症的2%。临床表明,胰腺恶性病变的早期发现率极低,而且胰腺癌手术治疗相比其它恶性肿瘤难度较大,预后不乐观,仅有25%的患病的人能在标准化疗药物吉西他滨的帮助下继续生存。

目前,FDA批准用来医治胰腺癌的化疗方案药物主要是标准治疗药物吉西他滨,除此以外还有厄洛替尼。2013年9月9日,FDA批准吉西他滨+Abraxane(白蛋白结合型注射用紫杉醇)用于转移性胰腺癌一线治疗。抗肿瘤药物卡培他滨、舒尼替尼、依维莫司、索拉非尼、阿西替尼对胰腺癌都有治疗作用,其中,舒尼替尼和依维莫司用于功能性胰腺神经内分泌瘤(PNT)的治疗。传统的氟尿嘧啶与亚叶酸钙复方疗法在发展中国家仍然是性价比较高的治疗方案。

2012年,全球胰腺肿瘤治疗市场规模已达76.62亿美元,比上一年增长7.51%。

统计多个方面数据显示,我国癌症发病率过去30年间增长了80%,癌症已成为中国因疾病死亡的第一大死因。与西方国家相比,我国胰腺癌总体发病率略低,但人口基数大,并且治疗及化疗用药水平与国外有一定差距。

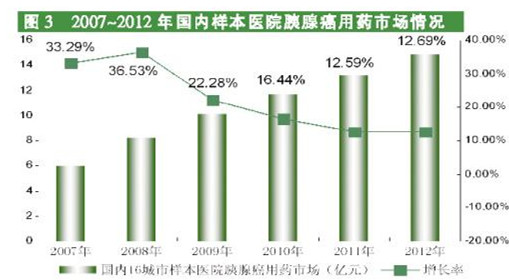

2012年,国内16个重点城市样本医院抗肿瘤、免疫增强及支援药总体市场规模达到158亿元,比上一年增长17.75%。由于抗肿瘤药物适应症的多靶点特征,其中可用于胰腺癌化疗药物的市场已达到15亿元,占医院肿瘤化疗市场的10%,比上一年增长12.69%。

吉西他滨为20世纪问世的新型胞嘧啶核苷类衍生物。美国礼来公司开发成功后,于1995年在瑞典、荷兰、芬兰和南非等地首次上市。1996年5月15日通过FDA批准用来医治胰腺癌和非小细胞肺癌,注射用药物以商品名Gemzar在美国市场销售。FDA肿瘤药物咨询委员会推荐其用于晚期和转移性胰腺癌的治疗。

经过原研药厂商多年的市场培育,Gemzar快速起步后,2008年成为重磅炸弹级药物。但是专利期满和仿制药上市后,市场不可避免地开始下滑。据IMS数据,2011年礼来公司的Gemzar销售额已下降至4.52亿美元,比上一年缩水60.67%。

1999年吉西他滨引入我国后,使我国胰腺癌临床用药有了较大改现。国产吉西他滨上市较早,江苏豪森药业股份的吉西他滨(泽菲)和哈尔滨誉衡药业的誉捷率先获得审批。其专利保护到期后,国内多家企业获准生产吉西他滨,2013年6月26日新批黄石飞云制药的吉西他滨,目前已有13家国产吉西他滨获准上市。

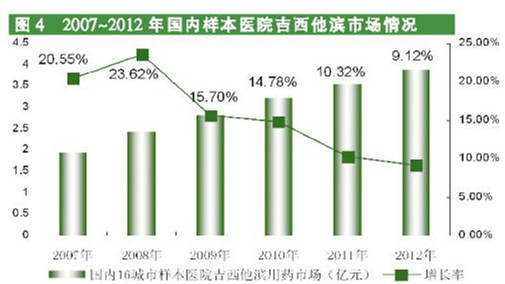

吉西他滨已进入2009年《国家医保目录》,从而推动了市场发展。2012年,国内16个重点城市样本医院吉西他滨用药金额近4亿元人民币,占胰腺癌药物医治市场的四分之一,比上一年增长9.12%。据推算,吉西他滨国内市场已达到20亿元规模,在抗肿瘤抗代谢药物中位列第三。

酪氨酸激酶类抑制剂厄洛替尼是瑞士罗氏公司、美国基因泰克和OSI制药公司联合开发的一种小分子靶向抗癌药物,商品名为Tarceva(他西卫)。厄洛替尼在众多替尼类药物中的临床定位、靶点和机理有一定的独到之处。

2002年9月获得FDA授予作为胰腺癌二线或三线治疗药物快速通道审批资格,适用于已接受晚期转移性胰腺癌标准疗法的息者。除此之外,厄洛替尼还进行了乳腺癌卵巢癌结直肠癌脑癌的临床试验。2005年9月,厄洛替尼率先在欧盟获准用于非小细胞肺癌二、三线治疗。

根据近年来的临床应用资料,厄洛替尼与吉西他滨联合治疗胰腺癌可使患者总存活率提高23.5%,显示出靶向抗肿瘤药物的非消极作用,从而推动了厄洛替尼市场的增长。尤其是2010年以后,瑞士罗氏公司、美国基因泰克、OSI制药公司和日本中外制药、安斯泰来联合开发厄洛替尼市场,推动了市场的发展。

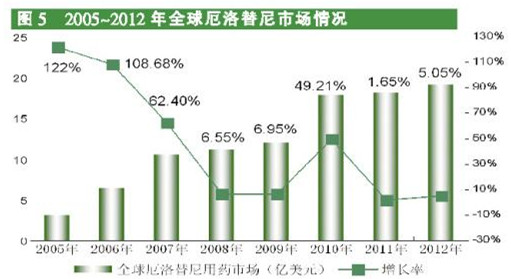

数据显示,2012年全球厄洛普尼销售业绩已近20亿美元,比上一年增长了5.05%。2007年10月,罗氏公司的厄洛替尼口服片剂在我国获准注册,以商品名特罗凯(Tarceva)上市。目前,国内厄洛替尼市场主要是瑞士罗氏公司的特罗凯,国产药物仍在开发中。

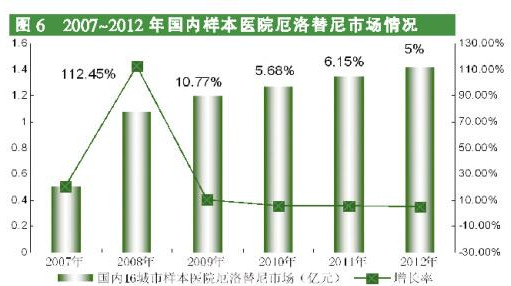

2012年,国内16个重点城市样本医院厄洛替尼用药金额为1.5亿多元,比上一年增长5%。近两年,替尼类药物已是抗肿瘤领域的热点,全球新药研发和国内仿制药开发纷纷瞄准了这一领域,其未来市场发展的潜力被广泛看好。药物的靶向作用点及企业市场策略、定位和推广能力将对其治疗市场发展起到绝对性推动作用。而随看替尼类产品的更新换代,同种类型的产品之间也必然产生激烈竞争。

卡培他滨是已上市的第一个口服氟代嘧啶氨基甲酸酯类抗肿瘤药物,由罗氏公司开发,商品名为“Xeloda”。1998年4月在美国获准上市,随后陆续在瑞士等国上市。

1999年11月,卡培他滨开始在中国进行注册临床试验,以商品名“希罗达”在中国上市。卡培他滨是治疗结直肠癌和转移性乳腺癌的药物,也用于胃癌和胰腺癌的治疗。此外,卡培他滨对非小细胞肺癌、卵巢癌、膀胱癌前列腺癌等实体肿瘤以及白血病淋巴瘤的研究正在进行,是非常有前途的联合化疗药物。2012年全球希罗达销售额为15.23亿瑞士法郎,比上一年增长12.48%。

卡培他滨已进入2009年《国家医保目录》 ,从患者支付能力方面来看,其性价比较高,而且由于口服制剂给药方便,在药物经济学角度也占据了一定优势,从而推动了市场发展。

2012年,国内16个重点城市样本医院卡培他滨用药金额为4.65亿多元,比上一年增长5.40%。目前,希罗达仍是国内卡培他滨制剂市场的唯一品牌,市场由罗氏及其合资企业上海罗氏公司独占(注:截止到目前,国产卡培他滨制剂已经上市销售。相关参考:国产卡培他滨片上市了!)。

随着卡培他滨专利到期,2013年9月16日,FDA批准梯瓦的卡培他滨口服化疗首仿药上市。卡培他滨在中国的专利于2013年12月17日到期,而抢仿热潮从2011年起就已经掀起。国家食品药品监管总局网站显示,国药控股子公司一心制药在研六类仿制化药卡培他滨片申报生产。截至8月13日,国内已有近20家生产企业申报卡培他滨。

据悉,江苏恒瑞医药股份、齐鲁天和惠世制药和连云港润众制药的卡培他滨原料药已获准生产,江苏正大天晴药业、江苏恒瑞医药股份、重庆市庆余堂制药、齐鲁制药、北京昭衍新药研究中心等仿制的卡培他滨制剂已在临床试验或报产中,待原研药专利到期后即可获批。随着国内卡培他滨仿制争夺大幕的开启,在未来的群雄逐鹿中,必将是生产商与社会保险系统及患者的多方获益。

(本网站所有内容,凡标注明确来源为“医脉通”,版权均归医脉通所有,没有经过授权,任何媒体、网站或个人不得转载,否则将追究法律责任,授权转载时须注明“来源:医脉通”。本网标注明确来源为别的媒体的内容为转载,转载仅作观点分享,版权属于原本的作者所有,如有侵犯版权,请及时联系我们。)

【医诺学院】 2023 WCLC速递:EGFR-TKI耐药后继发BRAF V600 突变精准治疗突破2023 WCLC丨吴一龙教授:中国学者群星闪耀,FLAURA2全球首报创新引领新骼局:纳鲁索拜单抗全球首个IgG4 RANKL抑制剂正式获批上市!【U行天下 与沃同行】9月14日19:00,2023 CSCO 尿路上皮癌国际交流论坛盛大召开!